Расчеты по авансовым платежам отчетные периоды. Авансовые платежи по налогу на прибыль. Переход на перечисление авансовых платежей исходя из прибыли, полученной в предыдущем квартале

Федеральная налоговая служба в письме от 14.04.2017 года сообщает о том, что рекомендовала налоговым органам принимать налоговые расчеты по авансовым платежам по налогу на имущество организаций начиная с расчетов за первый квартал 2017 года по новой форме. И судя по тексту письма, рекомендация эта касается не только организаций, имеющих на балансе железнодорожные пути общего пользования (для них в новой форме предусмотрены коэффициенты, которых не было раньшге).

Минфин РФ в своем письме № приводит разъяснения по вопросу об уменьшении пени за несвоевременную уплату авансовых платежей по налогу, уплачиваемому в связи с применением УСН, при уплате минимального налога.

В письме отмечается, что если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, необходимо исходить из того, что пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению.

Данный порядок надлежит применять и в случае, если сумма авансовых платежей по налогу, исчисленных по итогам отчетного периода, меньше суммы авансовых платежей, подлежавших уплате в течение этого отчетного периода.

В этом случае пени за неуплату авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, должны быть уменьшены соразмерно сумме минимального налога.

ФНС РФ в своем письме № разъясняет порядок уплаты налогоплательщиками авансовых платежей по налогу на прибыль организаций с 1 января 2011 года.

Ведомство напоминает, что Федеральный закон от внес изменения в пункт 3 НК РФ. Теперь организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 10 миллионов рублей за каждый квартал, уплачивают только квартальные авансовые платежи по итогам отчетного периода.

Следовательно, с 1 января 2011 года такой порядок уплаты налога должны применять налогоплательщики, у которых за предыдущие четыре квартала доходы от реализации составили в среднем от 3 до 10 млн. руб. за каждый квартал.

Данная норма распространяется и на налогоплательщиков с указанными объемами доходов от реализации, исчислявшими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Соответственно, налогоплательщики, у которых за 2010 год доходы от реализации составили от 12 до 40 млн. руб., в 1 квартале 2011 года не уплачивают ежемесячные авансовые платежи, начисленные ранее по срокам уплаты: 28 января, 28 февраля, 28 марта.

Кроме того, налогоплательщики, у которых с 1 января 2011 года изменился порядок уплаты авансовых платежей налога на прибыль организаций и которым налоговыми органами были сложены начисленные ежемесячные авансовые платежи на 1 квартал 2011 года, в налоговых декларациях за 1 квартал 2011 года по строкам 210-230 Листа 02 и строке 080 Приложения № 5 к Листу 02 должны проставить прочерки.

ФАС Западно-Сибирского округа в отклонил довод налогового органа о том, что некорректное заполнение форм расчета авансовых платежей по ЕСН является основанием для возникновения недоимки по данному налогу.

ФАС отметил, что законодательством предусмотрена ответственность за непредставление в установленный срок налоговой декларации. Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налогов и других данных, связанных с исчислением и уплатой налогов.На налогоплательщиков возложена обязанность ежегодного, не позднее 28 марта года, следующего за истекшим налоговым периодом представлять налоговую декларацию по налогу на прибыль. Таким образом, квартальные расчеты по налогу на прибыль организаций налоговыми декларациями не являются.Следовательно, предусмотренная статьей 119 Налогового кодекса Российской Федерации ответственность не может быть применена в случае несвоевременного представления налогоплательщиком расчета авансовых платежей по налогу.

В бухгалтерском учете авансом называют предоплату в виде денежной суммы, которая перечисляется от покупателя поставщику в счет оплаты еще не оказанных услуг, не выполненных работ, не отгруженного товара.

Аванс не является доходом организации, его получившим, до тех пор, пока заказчику не будут оказаны те или иные услуги (или оплаченный ранее товар не поступит на склад). Из данной статьи Вы узнаете о специфике отражения выданных и полученных авансов, а также о документах, на основании которых осуществляются проводки в учете авансов.

Если предприятие получает предоплату за услуги или работы, которые по договору еще не выполнены, то такой аванс учитывается по счету . Также данный счет применяется при поступлении средств за какую-либо продукцию, которая на момент поступления денег не была поставлена заказчику.

Пример отражение полученного аванса за товары (услуги, работы)

Допустим, фирмы «Омега» и «Фактор» заключили договор на поставку полиграфической продукции, где «Омега» выступает поставщиком, а «Фактор» — покупателем. Сумма договора составляет 321 000 рублей. 01.10.2015 заказчик осуществляет полную предоплату по договору. 01. .2015 поставщик передает часть товара на сумму 120 000 рублей.

Данная операция будет выглядеть так:

| Дт | Кт | Описание | Сумма | Основание |

| Поступление аванса от покупателя на счет фирмы «Омега» | 321 000 руб. | |||

| 68 | (18% от суммы аванса) | 48 966 руб. | счет-фактура, банковская выписка | |

| 90/1 | Поставка полиграфической продукции | 120 000 руб. | ||

| 90/3 | 68 | Начисление НДС (18% от стоимости поставки) | 18 305 руб. | товарно-транспортная накладная |

| 68 | Восстановление НДС | 18 305 руб. | товарно-транспортная накладная | |

| Закрытие полученного аванса на сумму поставленного товара | 120 000 руб. | товарно-транспортная накладная |

Проводки по выданному авансу в пользу поставщика

Для учета авансов, перечисленных предприятием в счет оплаты услуг, работ и готовой продукции, используют счет 60. организация проводит по счету 71.

Отражение предоплаты, перечисленной продавцу за сырье и материалы

Рассмотрим пример: фирма «Сигма» заказала у предприятия «Атлет» сырье для производства продукции и .04.2015 оплатила авансом 48 000 рублей. 01.06.2015 «Атлет» поставил сырье и материалы на склад «Сигма».

В учете у заказчика должны быть отражены такие по авансу:

Как отразить аванс сотруднику на хозяйственные нужды

ООО «Интер» выдало своему сотруднику Свиридову В.П. аванс в сумме 5 200 рублей на покупку канцтоваров. Свиридов приобрел канцелярию на сумму 4 850 рублей, остаток неиспользованных средств 350 рублей вернул в кассу ООО «Интер».

Счета-фактуры при авансовых выплатах

Счет-фактура является одним из наиболее распространенных документов, которые являются основанием для осуществления предоплаты. В нем обязательно наличие основных реквизитов:

- наименование поставщика и заказчика;

- банковские реквизиты поставщика для перечисления средств;

- печать и подпись представителя организации-исполнителя.

В счете-фактуре также должно быть указано количество поставляемой продукции, объем работ и услуг, ее стоимость, ставку и сумму НДС, а также срок выполнения работ (поставки товара).

В последние годы многие предприятия в целях оптимизации собственного документооборота отказываются от использования счетов-фактур, прописывая все необходимую информацию непосредственно в договоре. Заключая соглашение, исполнитель и заказчик имеют возможность подробно описать сроки перечисления аванса, условия поставки, а также ответственность за их нарушение, что позволит сторонам минимизировать вероятные риски.

Для обязательных платежей с годичным налоговым периодом обычно предусмотрена ежеквартальная уплата авансов. Это необходимо для того, чтобы средства в бюджет поступали более равномерно. Не является исключением и налог на имущество. Рассмотрим, как нужно производить расчет авансового платежа по налогу на имущество за 3 квартал 2018 года и заполнять соответствующую отчетную форму.

Общие правила расчета авансов по налогу на имущество

Порядок исчисления и уплаты налога на имущество организаций регламентируется главой 30 НК РФ.

В общем случае объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

Налоговым периодом является календарный год, а отчетным – периоды, кратные кварталу.

Прежде чем начать расчет авансового платежа по налогу на имущество за 3 квартал 2018 года следует сделать следующее:

- Проверить, нужно ли вам вообще производить данный расчет. Налоговый Кодекс дает органам власти субъектов РФ право отменять авансовые платежи по налогу на имущество как в регионе в целом, так и по отдельным категориям налогоплательщиков (п. 3 ст. 379, п. 6 ст. 382 НК РФ).

- Уточнить категорию имущества. Для некоторых видов объектов налоговая база определяется в особом порядке (по кадастровой стоимости).

- Учесть место нахождения объектов. Если они расположены на территориях, подведомственных разным ИФНС, то их следует «разнести» по разным отчетам.

Расчет авансовых платежей по налогу на имущество в зависимости от категории объектов

Порядок исчисления налога на имущество, исходя из кадастровой стоимости, определен ст. 378.2 НК РФ. Этим способом ведется расчет налога для следующих объектов:

- Деловые или торговые центры (комплексы) и помещения внутри них. Эти объекты должны удовлетворять следующим условиям:

– разрешенное использование земельного участка под зданием предусматривает размещение офисных зданий или торговых объектов;

– не менее 20% площадей здания должны иметь разрешенное использование в качестве офисных или торговых помещений, объектов общественного питания и бытового обслуживания, либо фактически использоваться в этих целях.

- Отдельные нежилые помещения, которые разрешено использовать под офисы, для торговли, бытового обслуживания или общественного питания, либо которые фактически используются для указанных целей.

- Объекты недвижимого имущества иностранных организаций, не связанные с работой через постоянные представительства.

- Жилые дома и помещения, не учитываемые на балансе в качестве основных средств.

Конкретный перечень «офисных» и «торговых» объектов, по которым налог на имущество исчисляется на основе кадастровой стоимости, определяется региональными властями на начало каждого налогового периода (п. 7 ст. 378.2 НК РФ).

Авансовый платеж по налогу на имущество за 3 квартал 2018 года в отношении таких объектов определяется, как 1/4 их общей кадастровой стоимости на 01.01.2018, умноженной на соответствующую налоговую ставку (пп. 1 п. 12 ст. 378.2 НК РФ).

Налоговая база по всем остальным облагаемым объектам, кроме «кадастровых», определяется на основании их стоимости по данным бухгалтерского учета. База за 9 месяцев 2018 года рассчитывается, как сумма значений остаточной стоимости на начало каждого месяца, с января по октябрь, деленной на 10. Сумма авансового платеже будет равняться ¼ произведения налоговой базы на ставку, установленную для этой категории объектов (п. 4 ст. 382 НК РФ).

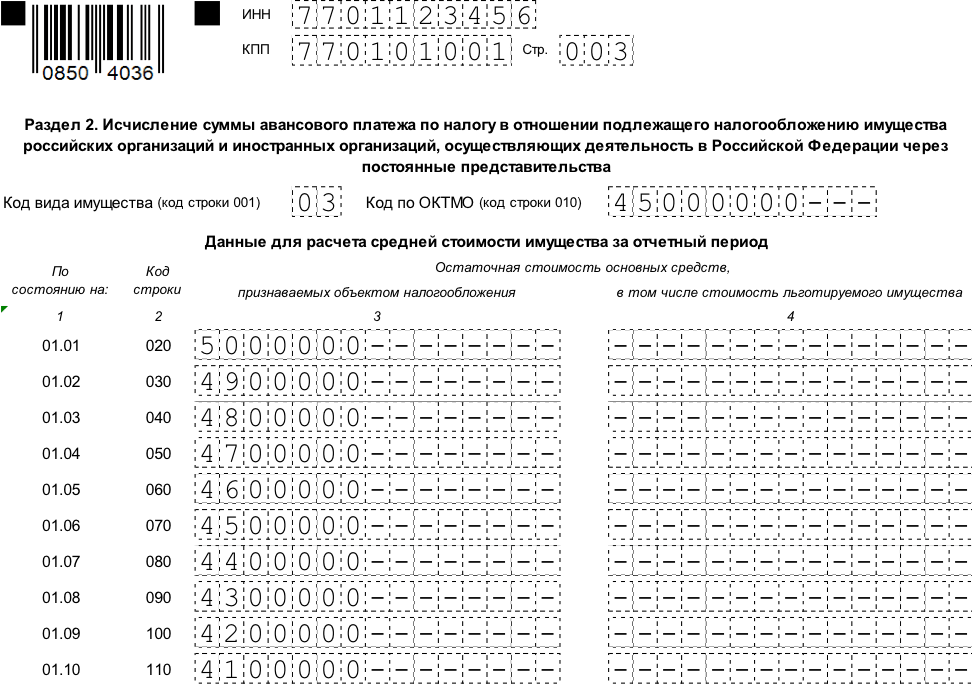

Пример.

ООО «Альфа» имеет в собственности офисное помещение. Его кадастровая стоимость на начало 2018 года КС = 10 000 тыс. руб. Остаточная стоимость прочих объектов, облагаемых налогом на имущество, за 9 месяцев 2018 года составила:

| Дата | Остаточная стоимость, тыс. руб. |

| 01.01.18 | 5 000 |

| 01.02.18 | 4 900 |

| 01.03.18 | 4 800 |

| 01.04.18 | 4 700 |

| 01.05.18 | 4 600 |

| 01.06.18 | 4 500 |

| 01.07.18 | 4 400 |

| 01.08.18 | 4 300 |

| 01.09.18 | 4 200 |

| 01.10.18 | 4 100 |

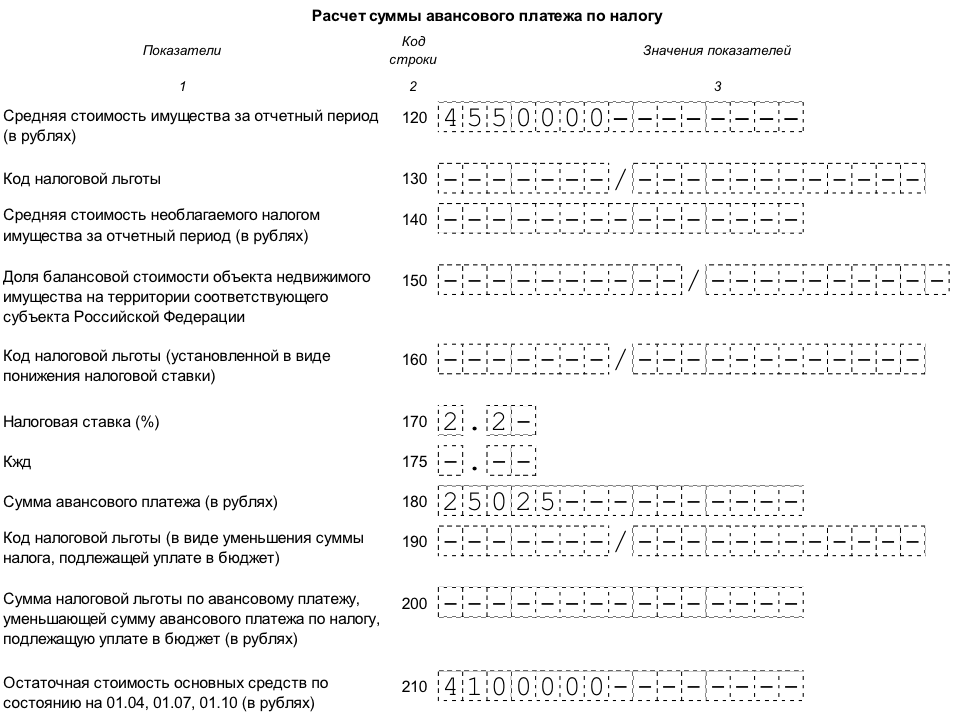

Ставка налога по объектам, облагаемым по кадастровой стоимости – С 1 =1,5%, по остальному облагаемому имуществу – С 2 = 2,2%. Льготами по налогу на имущество предприятие не пользуется.

Авансовый платеж за 3 квартал 2018 года по «кадастровым» объектам составит:

АПк = ¼ х КС х С 1 = ¼ х 10 000 х 1,5% = 37,5 тыс. руб.

Аванс по объектам, облагаемым по средней стоимости:

АПс = ¼ х СС х С 2 ,

где СС – средняя остаточная стоимость объектов за период

СС = (5 000 + 4 900 + 4 800 + 4 700 + 4 600 + 4 500 + 4 400 + 4 300 + 4 200 + 4 100) /10 = 4 550 тыс. руб.

АПс = ¼ х 4 550 х 2,2% = 25,025 тыс. руб.

Общая сумма авансового платежа ООО «Альфа» по налогу на имущество за 3 квартал 2018 года составит:

АП = АПк + АПс = 37,5 + 25,025 = 62,525 тыс. руб.

Образец заполнения расчета на основе данных примера можно скачать .

Правила заполнения расчета авансового платежа по налогу на имущество за 3 квартал 2018г.

Форма расчета авансовых платежей по налогу на имущество и Порядок заполнения (далее по тексту – Порядок) утверждены приказом ФНС РФ от 31.03.2017 N ММВ-7-21/

Расчет состоит из следующих разделов:

- Титульный лист.

- Раздел 1, содержащий сведения о суммах авансового платежа, подлежащих перечислению в бюджет.

- Раздел 2, в котором производится расчет авансовых платежей, исходя из средней стоимости объектов.

- Раздел 2.1 в котором расшифровывается информация об объектах недвижимости, облагаемых налогом на имущество на основе их средней стоимости.

- Раздел 3, в котором приводятся сведения об объектах, облагаемых по кадастровой стоимости и расчет авансового платежа по ним.

Российские организации и иностранные компании, работающие через постоянные представительства, должны сдавать все листы расчета. При отсутствии показателей в соответствующих полях проставляется прочерк. В сокращенной форме (титульный лист, раздел 1 и раздел 3) расчет могут сдавать только иностранные компании в отношении объектов, не связанных с деятельностью через постоянные представительства.

Рассмотрим правила заполнения отдельных листов в том порядке, в каком это происходит на практике.

Титульный лист

Этот раздел можно заполнить в начале работы над отчетом, за исключением информации о количестве листов, т.к. оно зависит от числа объектов, данные о которых включены в форму.

Титульный лист включает в себя общие сведения о налогоплательщике:

- Коды ИНН и КПП. В поле «КПП» нужно указать код, соответствующий тому налоговому органу, в который подается отчет. Это может быть подразделение ФНС по месту регистрации самой организации, ее обособленного подразделения, либо облагаемого объекта недвижимого имущества.

- Номер корректировки. Цифра в этом поле показывает, является ли данный отчет первой «версией» или содержит уточненные данные. Для первичной формы в этом поле указывается «0 – -», затем «1 – -», «2 – -» и т.д. Измененный отчет нужно сдавать по «старой» форме, действовавшей в том периоде, за который была найдена ошибка.

- Код отчетного периода указывается в соответствии с приложением 1 к Порядку. Для 3 квартала это – «18».

- Отчетный год заносится в четырехзначном формате, т.е. в данном случае – 2018.

- Код налогового органа указывается в соответствии со свидетельством о постановке на налоговый учет.

- Коды предоставления расчета показывают, по какой причине форма предоставляется именно в это подразделение ФНС. Коды выбираются из приложения 3 к Порядку. В «типовой» ситуации, когда российская организация предоставляет отчет по месту своего нахождения, используется код 214.

- Полное наименование организации указывается в соответствии с учредительными документами.

- Поле «Форма реорганизации (код)» заполняется, если расчет предоставляет правопреемник. Коды выбираются из приложения 2 к Порядку. В этом случае нужно заполнить и поля «ИНН/КПП реорганизованной организации». В них заносятся коды, которые были присвоены компании первоначально.

- Номер контактного телефона должен включать код страны и города и не содержать пробелов и иных знаков, кроме цифр.

- Количество страниц расчета и подтверждающих документов.

- В поле «Достоверность и полноту сведений подтверждаю» заносится информация об ответственном лице, подписавшем расчет, его подпись и дата заполнения. Если форму сдает представитель, то в этом же поле указываются реквизиты доверенности.

- Поле «Сведения о предоставлении расчета» заполняется сотрудником ИФНС. Оно содержит информацию о способе подачи формы, дату предоставления, количество листов, регистрационный номер и подпись ответственного лица.

Раздел 2

Эта часть формы содержит расчет авансового платежа по имуществу за 3 квартал 2018 года, в отношении которого налоговая база определяется по средней стоимости.

Раздел 2 заполняется отдельно по:

- Видам имущества в соответствии с Приложением 5 к Порядку.

- Обособленным подразделениям, имеющим отдельный баланс.

- Местам нахождения имущества по кодам ОКТМО.

- Налоговым ставкам и налоговым льготам (за исключением льгот в виде уменьшения всей суммы налога и понижения налоговой ставки).

При заполнении раздела 2:

- По строке 001 указывается код вида имущества из Приложения 5 к Порядку.

- Строка 010 содержит код ОКТМО, по которому будет производиться оплата налога.

- Строки 020 – 110 включают в себя информацию об остаточной стоимости имущества на 1 число каждого месяца с января по октябрь 2018 года. При этом графа 3 содержит общую стоимость облагаемых объектов, а графа 4 – стоимость льготируемого имущества из графы 3.

- По строке 120 указывается средняя стоимость имущества за 9 месяцев 2018 года. Она определяется путем деления на 10 суммы значений строк 020-110 по графе 3.

- Строка 130 состоит из двух частей. Первая часть содержит семизначный код налоговой льготы в соответствии с приложением 6 к Порядку. Если льгота установлена законом субъекта РФ в виде понижения налоговой ставки (код 2012400) или уменьшения общей суммы налога (код 2012500), то строка 130 не заполняется. Для иных региональных налоговых льгот (код 2012000) заполняется и правая часть строки. В ней последовательно указывается статья, пункт и подпункт соответствующего регионального закона. Для каждого реквизита отведено 4 позиции, «лишние» ячейки в каждом блоке заполняются нулями слева. Например, пп. 3.3 п. 2 ст. 11 закона субъекта РФ будет «закодирован» следующим образом: 0 0 1 1 0 0 0 2 0 3 . 3

- По строке 140 указывается средняя стоимость необлагаемого имущества за 9 месяцев 2018 года. Она рассчитывается аналогично средней стоимости всего имущества по стр. 120, только данные берутся не из графы 3, а из графы 4.

- Строка 150 заполняется только в случае, когда облагаемый объект находится на территории нескольких субъектов РФ (код вида имущества 02). В этом поле содержится доля балансовой стоимости объекта, относящегося к данному субъекту РФ.

- Строка 160 заполняется, если законом субъекта РФ установлена налоговая льгота в виде снижения ставки. В первой части строки указывается код льготы 2012400, а во второй части – данные о соответствующей статье регионального закона, аналогично строке 130.

- В строке 170 указывается налоговая ставка с учетом предоставленной льготы

- Строка 175 заполняется только, если объект представляет собой железнодорожные пути общего пользования или их неотъемлемые части (код вида имущества – 09). В этом случае строка будет содержать понижающий коэффициент Кжд, который определяется в соответствии с п. 2 ст. 385.3 НК РФ.

- Строка 180 содержит сумму авансового платежа по налогу на имущество за 3 квартал 2018 года. В общем случае разность значений строк 120 и 140 умножается на налоговую ставку (строка 170) и делится на 4. Для железнодорожных объектов дополнительно применяется понижающий коэффициент Кжд из строки 175. Для объектов, расположенных на территории нескольких субъектов, сумма налога определяется с учетом доли стоимости объекта (строка 150).

- Строка 190 заполняется только в случае, когда в регионе установлена льгота в виде уменьшения суммы налога, подлежащей уплате в бюджет. Сначала указывается код льготы 2012500, а затем – сведения о норме регионального закона, аналогично строкам 130 и 160.

- В строке 200 отражается сумма этой налоговой льготы.

- В строке 210 нужно указать остаточную стоимость основных средств на 01.10.2018. Стоимость объектов, не облагаемых налогом на основании пп. 1 – 7 п. 4 ст. 374 НК РФ, в строку 210 не включается.

Раздел 2.1

Этот раздел позволяет идентифицировать объекты недвижимого имущества, которые облагаются налогом по средней стоимости. По каждому такому объекту заполняется блок строк 010-050, содержащий в себе:

- По строкам 010 и 020 указываются соответственно кадастровый и условный номер объекта (при их наличии).

- Строка 030 заполняется при отсутствии данных по строкам 010 и 020 и содержит инвентарный номер объекта.

- По строке 040 указывается код объекта в соответствии с классификатором ОКОФ.

- Строка 050 содержит сведения об остаточной стоимости объекта на 01 октября 2018 года.

Если по состоянию на 01.10.2018 объект выбыл по любым основаниям, то раздел 2.1 по нему не заполняется.

Раздел 3

Этот раздел содержит как информацию о самих «кадастровых» объектах, так и расчет суммы авансового платежа по ним.

- Строка 001 содержит код вида имущества, в соответствии с приложением 5 к Порядку.

- В строке 010 содержится код ОКТМО, по которому платится налог.

- В строке 014 указывается кадастровый номер здания (сооружения).

- Строка 015 содержит кадастровый номер помещения, если в отношении него проведен кадастровый учет.

- По строке 020 указывается кадастровая стоимость объекта. Если речь идет о помещении, стоимость которого не определена, то показатель строки 020 рассчитывается, исходя из кадастровой стоимости всего здания и доли площади помещения, приведенной в сроке 035.

- По строке 025 из строки 020 выделяется необлагаемая налогом кадастровая стоимость.

- Строка 030 заполняется только в случае нахождения объекта в общей собственности. Она содержит информацию о доле налогоплательщика в праве на объект.

- По строке 035 указывается доля площади помещения в общей площади здания. Она заполняется, если не определена кадастровая стоимость помещения, а стоимость всего здания – известна.

- Строка 040 состоит из двух частей. Первая включает код налоговой льготы из приложения 6 к Порядку. Если льгота установлена законом субъекта РФ в виде понижения налоговой ставки (код 2012400) или уменьшения общей суммы налога (код 2012500), то строка 130 не заполняется. Для остальных региональных налоговых льгот (код 2012000) заполняется и правая часть строки. Пример заполнения приведен в п. 5 описания раздела 2.

- Строка 050 заполняется, если облагаемый объект расположен на территории нескольких субъектов РФ. Тогда в поле заносится доля кадастровой стоимости, которая относится к части объекта, находящейся в данном регионе.

- Строка 060 заполняется, если законом субъекта РФ установлена налоговая льгота в виде снижения ставки. В левой части поля содержится код льготы 2012400, а в правой – реквизиты статьи регионального закона, аналогично строке 040.

- Строка 070 содержит налоговую ставку с учетом льгот (при их наличии).

- Строка 080 используется только если объект находился в собственности налогоплательщика в течение части отчетного периода. Коэффициент в данном случае равняется количеству полных месяцев нахождения объекта в собственности, деленному на 9.

- В строке 90 указывается сумма авансового платежа. В общем случае это ¼ часть от разности значений строк 20 и 25, умноженная на налоговую ставку (строка 070). В случае необходимости сумма платежа умножается на дополнительные корректирующие коэффициенты из строк 030, 050 и 080.

- Строка 100 используется, если законом субъекта установлена льгота в виде уменьшения суммы платежа в бюджет. Сначала указывается код льготы 2012500, а затем – сведения о норме регионального закона, аналогично строкам 040 и 060.

- По строке 110 при этом указывается сумма льготы.

Раздел 1

Заполнение этого раздела завершает работу над расчетом. Он содержит сведения об итоговых суммах авансовых платежей по налогу на имущество, подлежащих уплате в бюджет.

Раздел состоит из нескольких блоков строк. В каждом блоке указана сумма налога, подлежащая уплате по конкретному коду ОКТМО. В целом раздел содержит информацию о платежах по кодам муниципальных образований, подведомственных ИФНС, в которую подается расчет.

- По строке 010 указывается код ОКТМО.

- В строке 020 содержится КБК платежа.

- В строке 030 приводится сумма налога к уплате. Она рассчитывается путем суммирования значений из всех разделов 2 и 3 расчета по этому ОКТМО. Из разделов 2 берется разность строк 180 и 200, а из разделов 3 – разность строк 090 и 110. Таким образом, по каждому ОКТМО группируются платежи по всем видам имущества за вычетом льгот (если они установлены в данном регионе).

Сведения раздела 1 заверяются подписью ответственного лица.

Порядок сдачи расчета по авансовым платежам по налогу на имущество за 3 квартал 2018 года и санкции за его нарушение

Расчет по авансовым платежам по налогу на имущество необходимо сдать в течение 30 дней после отчетного периода (п. 2 ст. 386 НК РФ). Для расчета за 3 квартал 2018 года «крайний» срок сдачи – 30.10.2018

Если численность работников за 2017 год превышает 100 человек, то расчет необходимо предоставить в электронном виде. Если же работников меньше, то можно сдавать форму на бумажном носителе (п. 3 ст. 80 НК РФ).

Расчет необходимо сдать по месту нахождения:

- Самого налогоплательщика.

- Каждого обособленного подразделения, имеющего отдельный баланс.

- Каждого объекта недвижимого имущества (если он облагается налогом в особом порядке).

Штраф за непредставление расчета в установленный срок составляет 200 руб. (п. 1 ст. 126 НК РФ). Кроме того, ответственные должностные лица могут быть оштрафованы на сумму от 300 до 500 руб. по ст. 15.6 КоАП.

А вот опасаться блокировки счета не следует. Расчет по авансовым платежам не является налоговой декларацией, поэтому положения п. 3 ст. 76 НК РФ на него не распространяются.

Срок уплаты авансовых платежей по налогу на имущество НК РФ не устанавливает. Определение этого срока относится к компетенции региональных властей (п. 1 ст. 383 НК РФ).

Например, в Москве авансовые платежи по налогу на имущество платятся в те же сроки, которые установлены для сдачи расчета. Т.е. аванс за 3 квартал 2018 года нужно перечислить не позднее 30.10.18 (п. 2 ст. 3 закона г. Москвы от 05.11.03 № 64).

Вывод

Расчет авансовых платежей по налогу на имущество за 3 квартал 2018 года сдают все плательщики этого налога, за исключением тех, кто освобожден от уплаты авансов в соответствии с законами субъектов РФ. Общий порядок заполнения формы и срок сдачи – до 30.10.2018 установлен на федеральном уровне. Конкретные перечни облагаемых объектов, налоговые ставки и льготы определяются региональными властями.

В бухгалтерском учете авансовые платежи, исчисленные как из балансовой, так и из кадастровой стоимости, отражаются проводками:

Дебет 26 (44) Кредит 68

– начислен авансовый платеж по налогу на имущество, если региональным законом установлены отчетные периоды.

Для расчета налога на прибыль авансовые платежи учитываются в расходах на дату начисления (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ, письмо Минфина от 21 сентября 2015 г.

№ 03-03-06/53920).

В декларации по налогу на прибыль авансовые платежи отражаются по строке 041 Приложения № 2 к Листу 02 нарастающим итогом в общей сумме начисленных в отчетном периоде

(п. 7.1 Порядка заполнения декларации).

Расчет по кадастровой стоимости помещения

Для расчета налоговой базы по кадастровому имуществу надо знать ее стоимость. Такие сведения можно взять из государственного кадастра недвижимости, согласно статьи 7 Федерального закона от 24 июля 2007 года № 221-ФЗ. При этом узнать стоимость конкретного актива компания может на сайте Росреестра.

При расчете налога по кадастровой стоимости имущества компания может использовать формулу для расчета (п. 1, 2 и 4 ст. 382 НК РФ).

Если же не определена кадастровая стоимость помещения, но есть общая стоимость всего здания, тогда цена метров определяется по формуле согласно пункту 6 статьи 378.2 Налогового кодекса.

Формула расчета налоговой базы по помещению, кадастровая стоимость которого не определена

Очень важно, когда организация стала собственником. Именно он платит налог на имущество

с кадастровой стоимости (подп. 3 п. 12 ст. 378.2 НК РФ). До регистрации перехода права собственности платить налог по кадастровой стоимости должен прежний владелец объекта.

А новый собственник, рассчитывая налог в 2016 году, должен учитывать так называемый коэффициент владения (п. 5 ст. 382 НК РФ). Если право собственности на объект возникло или прекратилось в течение отчетного периода, то сумма авансового платежа, подлежащего уплате, рассчитывается с учетом количества полных месяцев, в течение которых компания владела в отчетном периоде. При этом за полный принимается месяц, в котором (п. 5 ст. 382 НК РФ):

- зарегистрировано право собственности на объект, если это произошло до 15-го числа соответствующего месяца включительно. Если же право собственности на объект зарегистрировано после 15-го числа, то этот месяц при расчете авансового платежа

по налогу не учитывается; - зарегистрировано прекращение права собственности на объект, если это произошло после 15-го числа соответствующего месяца. Если же прекращение права собственности

на объект зарегистрировано до 15-го числа включительно, то этот месяц при расчете авансового платежа по налогу не учитывается.

Сумма авансового платежа за неполный отчетный период рассчитывается по формуле.

Формула расчета суммы авансового платежа за неполный отчетный период

Расчет по среднегодовой стоимости

А вот налоговая база по остальному имуществу рассчитывается исходя из его среднегодовой стоимости (п. 4 ст. 376 НК РФ). Как производится расчет по среднегодовой стоимости? Сначала нужно рассчитать остаточную стоимость имущества. Сделать это можно по формуле.

Формула расчета остаточной стоимости имущества

Остаточная стоимость определяется по данным бухучета и равна первоначальной цене ОС

за вычетом начисленной амортизации (п. 3 ст. 375 НК РФ). Так, например, чтобы рассчитать авансовый платеж за III квартал 2016 года по имуществу, нужно определить среднюю стоимость (п. 4 ст. 382, п. 1, п. 2 ст. 383 НК РФ).

Формула расчета средней стоимости имущества

Формула расчета авансового платежа по налогу

ПРИМЕР РАСЧЕТА СРЕДНЕЙ И СРЕДНЕГОДОВОЙ СТОИМОСТИ ИМУЩЕСТВА

Расчет средней и среднегодовой стоимости имущества, авансовых платежей и налога на имущество за 2016 год.

Остаточная стоимость ОС:

На 01.01.2016 – 1 500 000 руб.;

На 01.02.2016 – 1 400 000 руб.;

На 01.03.2016 – 1 300 000 руб.;

На 01.04.2016 – 1 200 000 руб.;

На 01.05.2016 – 1 100 000 руб.;

На 01.06.2016 – 1 000 000 руб.;

На 01.07.2016 – 900 000 руб.;

На 01.08.2016 – 800 000 руб.;

На 01.09.2016 – 700 000 руб.;

На 01.10.2016 – 600 000 руб.;

На 01.11.2016 – 500 000 руб.;

На 01.12.2016 – 400 000 руб.;

На 31.12.2017 – 300 000 руб.

Ставка налога на имущество в субъекте РФ составляет 2,2%.

1. Расчет авансового платежа за I квартал. Средняя стоимость имущества – 1 350 000 руб.

((1 500 000 руб. + 1 400 000 руб. + 1 300 000 руб. + 1 200 000 руб.) : 4).

Авансовый платеж за I квартал – 6750 руб. (1 350 000 руб. × 2,2% : 4).

2. Расчет авансового платежа за полугодие. Средняя стоимость имущества – 1 200 000 руб.

((1 500 000 руб. + 1 400 000 руб. + 1 300 000 руб. + 1 200 000 руб. + 1 100 000 руб. + 1 000 000 руб. + 900 000 руб.) : 7).

Авансовый платеж за полугодие – 6600 руб. (1 200 000 руб. × 2,2% : 4).

3. Расчет авансового платежа за 9 месяцев. Средняя стоимость имущества – 1 050 000 руб.

((1 500 000 руб. + 1 400 000 руб. + 1 300 000 руб. + 1 200 000 руб. + 1 100 000 руб. + 1 000 000 руб. + 900 000 руб. + 800 000 руб. + 700 000 руб. + 600 000 руб.) : 10).

Авансовый платеж за 9 месяцев – 5775 руб. (1 050 000 руб. × 2,2% : 4).

4. Расчет налога на имущество за год.

Среднегодовая стоимость имущества – 900 000 руб. ((1 500 000 руб. + 1 400 000 руб. + 1 300 000 руб. + 1 200 000 руб. + 1 100 000 руб. + 1 000 000 руб. + 900 000 руб. + 800 000 руб. + 700 000 руб. + 600 000 руб. + 500 000 руб. + 400 000 руб. + 300 000 руб.) : 13).

Налог на имущество за год – 19 800 руб. (270 346 руб. × 2,2%).

Налог, подлежащий уплате за год – 675 руб. (19 800 – 6750 – 6600 – 5775).

ПРИМЕР РАСЧЕТА НАЛОГА НА ИМУЩЕСТВО ПО ОБЪЕКТУ НЕДВИЖИМОСТИ

Расчет налога на имущество по объекту недвижимости, принятому на баланс 31 декабря 2015 года. В этом месяце организация приобрела здание для размещения офисов в Москве.

По данным бухучета, остаточная стоимость здания на эту дату составляет 15 000 000 руб. Налоговая ставка – 2,2%. С 1 января 2016 года в отношении этого объекта установлена кадастровая стоимость 80 000 000 руб. Налоговая ставка – 1,3%.

Свидетельство о праве собственности организация получила 18 марта 2016 года. С 2016 года налоговая база по этому объекту – кадастровая стоимость. Бухгалтер организации должен рассчитать налог на имущество следующим образом:

2015 год:

Средняя стоимость имущества равна: 17 000 000 руб.: (12 + 1) = 1 153 846 руб.

Сумма налога за 2015 год:

1 153 846 руб. × 2,2% = 25 384 руб.

2016 год:

Организация является собственником объекта в течение 10 месяцев (март – декабрь).

Величина корректирующего коэффициента для расчета налога на имущество (авансовых платежей) равна:

1/3 – за I квартал;

3/3 – за II квартал;

3/3 – за III квартал;

10/12 – за год.

Сумма авансовых платежей равна:

80 000 000 руб. × 1,3% × 1/3: 4 = 83 333 руб. – за I квартал 2016 года;

80 000 000 руб. × 1,3% × 3/3: 4 = 260 000 руб. – за II квартал 2016 года;

80 000 000 руб. × 1,3% × 3/3: 4 = 260 000 руб. – за III квартал 2016 года.

Сумма налога на имущество к доплате по итогам 2016 года составит:

80 000 000 руб. × 1,3% × 10/12 – (83 333 руб. + 260 000 руб. + 260 000 руб.) = 263 333 руб.

Учреждения, организации и предприятия, являющиеся плательщиками налога на прибыль, оплачивают авансовые платежи по налогу на прибыль. К этой категории относятся все российские компании, а также зарубежные компании с официальным представительством в России или получающие доходы на ее территории. В начислении ежемесячных авансовых взносов в текущем 2016 году есть свои нюансы, которые необходимо учитывать бухгалтеру при составлении расчетной ведомости.

Как правильно рассчитать ежемесячные авансовые платежи по налогу на прибыль

Налог – базовый источник пополнения казны. Это государственный сбор, который взымается с организаций и частных лиц с целью регулирования экономики. Его величина определяется процентной налоговой ставкой. Обычно сумма налога за определенный период налогообложения рассчитывается плательщиком самостоятельно.

Выплачиваемые налогоплательщиком «авансы» не зависят от дохода компании в том месяце, когда требуется выплачивать ежемесячные авансовые платежи по налогу на прибыль. Их итоговая сумма зависит от предыдущих авансовых выплат. Величина взноса рассчитывается поквартально. Выплачивать ее или нет, напрямую будет зависеть от доходов налогоплательщика.

Формулы, по которым проводят поквартальный расчет авансовых платежей по налогу на прибыль, формируются следующим образом. Ежемесячный платеж плательщика налогов в России:

- в первом квартале = авансовому платежу за каждый месяц четвертого квартала предшествующего налогового периода;

- во втором квартале = авансовый взнос в первом квартале / 3;

- в третьем квартале = (авансовый взнос в первом полугодии — авансовый взнос в первом квартале) /3 ;

- в четвертом квартале = (авансовый взнос за девять месяцев — авансовый взнос в первом полугодии) /3 .

Если в результате проведенных расчетов итоговая сумма показывает отрицательную величину или равняется нулю, то ежемесячные «авансы» на прибыль не выплачиваются.

Кто не попадает под выплату авансовых платежей по прибыли в 2016 году

- бюджетные организации;

- зарубежные фирмы, если в отношении них выполняется ряд условий, прописанных в Налоговом кодексе РФ;

- компании, авансы по прибыли в 2016 году которых попадают под лимит выручки, то есть их доход за последние четыре квартала составляет менее 15 млн. рублей ежеквартально;

- компании, которые не извлекают дохода от своей деятельности (некоммерческие предприятия);

- лица, ведущие деятельность на основе договора простого товарищества;

- предприятия и организации, являющиеся участниками соглашений о разделе продукции касательно прибыли.

Важно учитывать, что авансовые платежи по прибыли начисляются исключительно на доход от реализации, причем суммарная прибыль не должна превосходить отметку в 15 млн. рублей в каждом из четырех кварталов. То есть, итоговая сумма не должна быть больше, чем 70 млн. рублей за отчетный период.

Кроме того, берется на календарный год, а промежуток времени, начинающийся с любого квартала. Допустим, с четвертого квартала 2015 года, то по третий квартал 2016 года включительно. Если после проведенных расчетов за вышеуказанный период окажется, что доход от сбыта продукции превосходит сумму в 70 млн. рублей, то в последнем квартале 2016 года компания обязательно должна будет выплачивать ежемесячные взносы. Все платежи необходимо производить не позже двадцать восьмого числа.

Образец как рассчитать авансы по налогу на прибыль

Данные по прибыли ООО «Спецвузавтоматика»:

- 5,3 млн. рублей — за январь, февраль, март 2016 года;

- 6,2 млн. рублей — за апрель, май, июнь 2016 года;

ООО «Спецвузавтоматика» в четвертом квартале 2015 года (октябрь, ноябрь, декабрь) каждый месяц выплачивала авансовые взносы в размере 350 тыс. рублей.

| Бухгалтерская ведомость по ООО «Спецвузавтоматика» | |

| Сумма | Назначение |

| первый кв. 2016 года | |

| 350 000 | авансовый взнос за январь |

| 350 000 | авансовый взнос за февраль |

| 350 000 | авансовый взнос за март |

| 1 060 000 (прибыль за 1-й кв. 5 300 000 * на процентную ставку 20%) |

авансовый взнос за первые три месяца (первый квартал) |

| 10 000 (1 060 000 — (350 000 × 3 месяца)) |

рассчитанная доплата налога на прибыль за первый квартал |

| второй кв. 2016 года | |

| 353 333 (1 060 000 × 1/3) |

авансовый взнос за апрель |

| 353 333 (1 060 000 × 1/3) |

авансовый взнос за май |

| 353 333 (1 060 000 × 1/3) |

авансовый взнос за июнь |

| 1 240 000 ((5 300 000 + 6 200 000) × 20% — 1 060 000) |

авансовый платеж за первое полугодие

(5 300 000 + 6 200 000) × 0,2=2 300 000 руб. |

| 180 000 (2 300 000 – 1 060 000 — (353 333 × 3 мес.)) |

доплата налога на прибыль за первое полугодие |

Аналогичным образом производится начисление авансовых платежей по налогу на прибыль за третий и четвертый квартал 2016 года.